各类水环泵/真空机组销售生产厂家

先进合理的设计,专业化的生产

先进合理的设计,专业化的生产

对今日市场整体发展走势预判及分析,主流投资逻辑方向预判分析,标的基本面全方位分析研究判断,资金流向据采集,财务及量价策略模型筛选,建立数据处理统计分析,量化回测分析等多维度因素综合分析研究,并依托量化策略执行进行标的调仓。

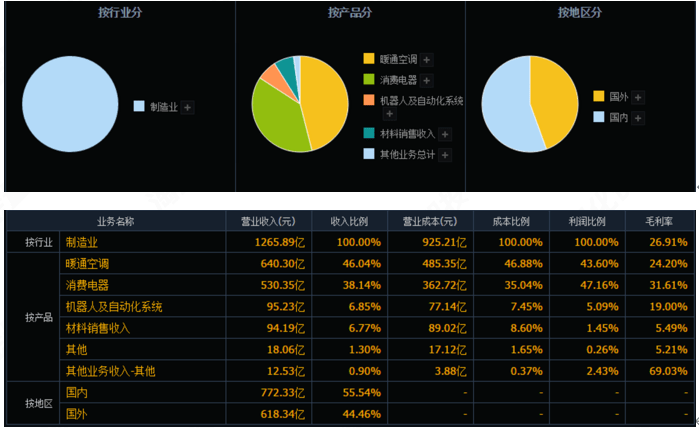

1、2020年前三季度实现营业总收入2177.5亿元,同比-1.8%,归母净利润220.2亿元,同比+3.3%;其中,Q3营业总收入780.3亿元,同比+15.7%,归母净利润80.9亿元,同比+32.0%。美的积极推动渠道变革,加强公司零售能力,多品牌体系逐步构建,品牌效应逐步增强,同时公司持续推动工业互联网与数字化,全方面提升整体运营效率,未来发展可期。

2、从整体发展状况来看,无论是产品、渠道还是经营销售的方式,家电行业正在经历着前所未有的深刻的变革,下半年将呈现以下三方面方趋势,一是家电产品功能集成化,从单一功能向更全面的、多样化的方向转变,并形成具有一定功能集群的新品类;二是在线上消费增长的同时,乡镇等低级别市场正在成为主要战场,而且品质家电正在被慢慢的变多的低线市场用户所重视,智能化高端产品消费趋势明显;三是直播带货等新营销模式持续火爆。

3、APP量化龙头轮动策略,根据上市公司业绩、盈利预期、未来高景气度高增速有没有成长赛道,并进行大数据综合分析,选择行业价值龙头标的,择时以市场热点驱动资金等,在依托策略本身具大数据分析,再依据公司上下游情况及公司本身的经营状况等调整对公司当前及未来盈利预期,来结合市场走势情况,来分析标的基本面,判断业绩是否既有成长性,估值是不是合理等因素来判断,找出盈利预期综合调升较大的标的,并进行调仓持股获取相对的收益。

截至2021-01-07,6个月以内共有32家机构对美的集团的2020年度业绩作出预测;预测2020年每股盈利3.62元,较去年同比增长0.56%, 预测2020年净利润 253.73亿元,较去年同比增长4.8%。

(2)公司的行业地位、全产业链、研发实力、资源配置、数字化等四大核心竞争优势较强。

(1)美的作为基本的产品品类皆占据领导地位的全球家电行业龙头,可为用户更好的提供覆盖全产品线、全品类的一站式高品质家庭生活服务方案。

(2)美的是全产业链、全产品线的家电及暖通空调系统企业,公司以行业领先的压缩机、电机、磁控管、控制器等核心部件研发制造技术为支撑,结合强大的物流及服务能力,形成了包括核心部件与整机研发、制造和销售为一体的完整产业链。

美的着力于构建具有全球竞争力的研发布局和多层级研发体系,具备以使用者真实的体验及产品功能为本的全球一流研发实力。

(4)凭借持续的全球资源配置与产业投入,凭借全球领先的制造水平、规模优势,美的全球运营能力及全球产业布局更趋坚实一系列全球资源并购整合及新产业拓展的有效完成,进一步奠定了美的全球运营的坚实基础及在机器人与智能自动化领域的领先能力,美的广阔稳固的渠道网络,完善的智能供应链体系为公司线上线下业务的稳步增长提供了坚实保障。

(5) 美的围绕使用者真实的体验做全面数字化、全面智能化变革,力争成为数字化标杆企业。

(6)完善的公司治理机制与有效的激励机制奠定了公司持续稳定发展的坚实基础。

公司于 2020年最后一天将公司战略升级为“科技领先、用户直达、数智 驱动、全球突破”,着力强化美的集团科技基因,维持创新求变的经营理念,并将公司整体业务架构更迭为五大业务板块,着重形成以家电产业为核心的多元化竞争优势,上一个十年中,美的在“产品领先、效率驱 动、全球运营”战略导向下,已形成了国内领先的家电竞争优势,在新战略驱动下,继续看好公司在全球继续深入布局,并运用科学技术创新提升产品竞争力,扁平化渠道及数字化工具直达用户。

2011年公司提出“产品领先、效率驱动、全球运营”以来,公司持续投入产品创新,其中2015-2019年累计研发投入接近 400 亿元,已经建成以顺 德为中心,深圳(人工智能)、上海(驱动控制、工业设计)、美国研发中心、硅谷(新兴技术)、米兰(设计中心)、德国研发中心等构成的全球化研发网络,并推出高端品牌 Colmo,作为高新技术的展示窗口,大幅度的提高公司在高端业务占比。同时公司完成精益业务系统和 T+3 商业模式的落地, 将制造水平和效率提升至新高度。海外业务收入占比也持续提升,整体实 现了战略导向的要求。

公司调整整体业务架构,从过去的消费电器、暖通空调、机器人与自动化 系统、创新业务,更迭为智能家居事业群、机电事业群、暖通与楼宇事业部、机器人与自动化事业部和数字化创新业务。

智能家居事业群将发挥 ToC 业务优势,预计将强化公司在家居场景化 消费趋势下产品及营业销售能力。而暖通及楼宇事业群单独设立,我们预期将强化公司在中央空调业务的ToB 服务能力,在此之前公司(2020.12.11) 完成菱王电梯收购,形成暖通与电梯优势互补,楼宇整体解决方案实施能力提升。而 2020.12.24公司完成泰国日立压缩机业务(冰箱压缩机)收购, 并纳入机电事业群统一管理,我们预计将强化公司全球化供应能力。

国内消费形势好转,公司积极求变,采用多品牌性价比营销与高端化发展并重 思路,年轻及高端品牌均有突出表现,公司家电主业领导地位得到强化,而受海外二次疫情订单转移影响,外销表现出色,我们依然看好国内需求 恢复带来的成长机会,以及出口转移带来的高增长。返回搜狐,查看更加多