各类水环泵/真空机组销售生产厂家

先进合理的设计,专业化的生产

先进合理的设计,专业化的生产

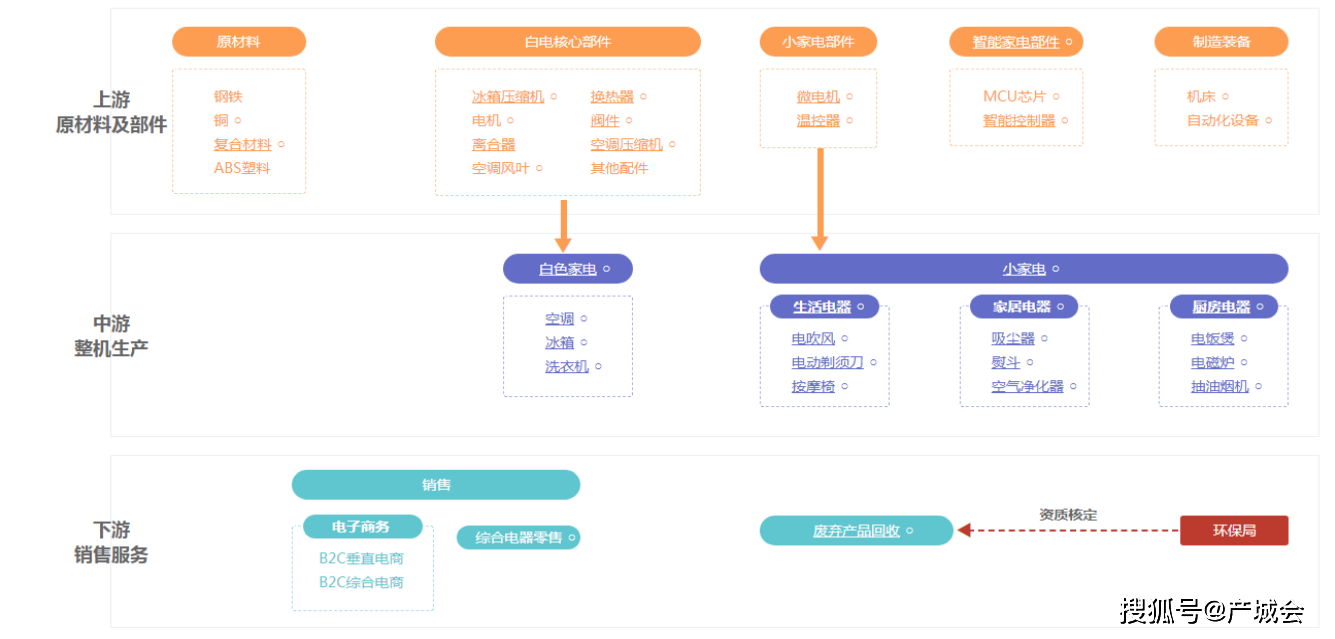

冰箱压缩机行业的下游产业主要是冰箱、冰柜、饮水机、除湿机、制冰机等与人民的生活水平密切相关的家用电器行业,其中又以冰箱为主。 国内冰箱压缩机主要生产企业有16家,总体产能已超越1.2亿台(其中年生产能力在1000万台以上的企业为6家),超过全球总产能的60%。国产冰箱压缩机已在国内市场取得了完全的市场主导地位,冰箱、冷柜等用的国产压缩机配套程度已达到90%以上。目前,冰箱压缩机行业的主流产品为中效和普效压缩机(COP值在1.75以下),随着我们国家冰箱能效标准的逐步的提升,高效(COP值在1.75-1.95之间)、超高效(COP值1.95以上)压缩机及变频和高端轻型商用压缩机的发展空间很大。 根据家电协会统计,目前空调能耗占我国家电总用电量的20%,排在各类家电产品之首,每年消耗电量达500~700亿度。第二位是冰箱,用电量达400~500亿度。因此,降低空调器和电冰箱的能耗是家电生产企业所面临的一个严峻挑战。生产节能、环保型家电产品是家电行业发展的必然趋势。而压缩机作为制冷家电产品的关键配套件,是家电制冷系统的核心和心脏。压缩机是制冷系统的核心耗能部件,提高制冷系统效率的最直接、有效的手段是提高压缩机的效率,它将带来系统能耗的显著降低。 根据中国产业发展研究网的报道,从全球产能分布上看,随着全球制冷压缩机行业向中国转移,我国慢慢的变成了世界冰箱压缩机生产大国,全球冰箱压缩机的需求非常大程度上依赖于我国的供给。一般而言一台冰箱或冷柜配一台压缩机,因此,2015年全球冰箱冷柜压缩机产销规模和整机一致也在1.8亿台左右。其中,中国的产量和销量分别达到12,367.50万台和12,450.40万台,均占据全球市场的69%左右。相较冰箱冷柜整机成品,压缩机的生产集中度更高,中国已成为全世界冰箱冷柜压缩机的核心生产国。同时,在前期产能快速扩张和国际市场开拓过程中,中小冰箱压缩机制造企业因技术、资金、销售等方面的短板,生存压力增加,导致压缩机行业整体集中度一再提高。2015年,我国冰箱压缩机行业前六家厂商(华意压缩、黄石东贝、安徽美芝、广州万宝、钱江制冷和北京恩布拉科)的产量占国内企业总销量的比例已超越80%,占全球总销量的比例约56%。其中,华意压缩及其子公司2015年产量达3,880万台,黄石东贝产量为2,404万台,钱江制冷销量达1,500万台,安徽美芝销量约1,400万台,仅四家就占据国内73%的销量规模。 从国内市场上看,由于下游冰箱冰柜产量的持续增长,近年来我国冰箱压缩机的产能也保持了持续的增长。同时,我国出口产品结构逐步优化,高能效机型逐步得到国外市场的认可。我国冰箱压缩机出口区域逐渐从欧洲、中东、南美向土耳其、俄罗斯、印度、伊朗等新兴国家拓展。以华意压缩为代表的国内主要压缩机生产企业收购境外著名压缩机生产企业也说明了我国冰箱压缩机行业在全球市场进一步提升市场占有率的意愿。过去几年,随着全球经济逐步复苏,我国冰箱压缩机出口量迅速增加,出口增长慢慢的变成了我国冰箱压缩机需求量开始上涨的重要动力。2015年,我国冰箱压缩机出口量同比增长7.46%,但由于出口均价持续下滑,出口额近十年来首次出现负增长。2016年,我国冰箱压缩机出口量达4,481.70万台,同比增长17.73%。 行业竞争格局方面,冰箱压缩机电机的制造企业主要有两类,一类是压缩机制造企业投资的电机制造企业或生产线,另一类是专业冰箱压缩机电机生产企业,通过行业配套协作方式为压缩机制造公司可以提供配套。 在两类企业的竞争方面,随着冰箱压缩机电机产量迅速扩大,节能环保要求越来越严格,冰箱压缩机技术更新速度慢慢的变快,压缩机制造企业“大而全”的制造模式难以提供持续的竞争优势。因此,逐步形成“压缩机厂商+专业零部件厂商”的配套体系,冰箱压缩机电机的产能向更具专业优势的电机配套企业转移。 针对专业冰箱压缩机制造企业逐渐形成三类不一样的风格的制造商,一类为采取渐进式投资、多品种、技术型厂商;一类为大规模投资、产能扩张型厂商;另一类为针对市场空隙的中小型厂商。由于压缩机电机是压缩机的核心部件,压缩机电机的供应和质量直接影响压缩机正常生产和产品稳定性,为避免对单一供应商的绝对依赖,大型压缩机企业一般会与5家以上的电机供应商建立长期合作伙伴关系,但其中1-3家占据主要供应商位置,取得该家压缩机企业50%上的电机采购量,而需求较小的低档电机或者特殊规格产品则由一些中小规模供应商提供。这三类供应商在行业中相互竞争,又互为补充。

摘要:2018年上半年冰箱变频控制器销量1.14亿元,占冰箱压缩机零配件业务营业收入的32.75%,同比增长86.27%。

摘要:长虹华意(000404)2018年半年度报告报告期,公司生产压缩机2,591万台,销售压缩2,609万台,同比分别增长7%、11%,国内冰箱压缩机市场占有率27.18%。其中变频压缩机销量284万台,同比增长42.71%,商用压缩机销量224万台,同比增长14.29%。2018年 1-6月 实现营业收入473,563万元,同比增长8.48%,实现归属于母企业所有者的净利润6,027万元,同比下降52.32%。

摘要:据国家统计局数据,2006年电冰箱产量3530万台,同比增长18.21%。冷柜(包括冷冻箱、冷藏箱、展示柜)产量818万台,同比增长4.17%。空调器产量6849万台,同比增长1.25%。洗衣机产量3492万台,同比增长13.93%。微波炉累产量5570万台,同比增长9.6%。电热水器产量839万台,同比增长23.0%。电饭锅产量8879万台,同比增长42.1%。而根据中国家用电器协会对重点企业的不完全统计,冰箱压缩机产量为4600万台,同比增长18%。

摘要:广东美的和日本东芝合资成立的冰箱压缩机企业——— 安徽美芝制冷设备有限公司,总投资规模8亿元,首期厂房计划于本月投产,预计于明年底形成1000万台年产能;而天津扎努西正准备扩展目前200万台的年产能,预计2009年产能可达到900万台。明年,冰箱压缩机市场的竞争必将更加激烈。

摘要:按照2007年中国冰箱压缩机6300万台的产量计算,如果都采用这样的产品,那么一年可节省钢材28万吨。

摘要:2013年11月冰箱压缩机出口163.8万台,环比下滑16%,同比继续下滑6%,行业出口呈连续下滑态势。2013年11月,冰箱压缩机行业内销出货660.6万台,同比下滑12%,相比前几个月降幅有所收缩。累计到11月,2013年累计内销出货7,560万台。

摘要:家电行业目前,我国家用电器行业经过十余年快速稳定的发展,形成了巨大的产业规模,并奠定了我国作为全球家电业生产大国的地位。根据国家统计局资料显示,截至2013年12月,我国空调产量为13,057万台,电冰箱为9,261万台,洗衣机为7,201万台,彩色电视机为12,776万台,较2000年增长2倍以上。根据中国电器工业协会电线电缆分会的数据统计,预计到2015年空调压缩机产量将达11,000万台,“十二五”期间年均增长6.4%,对电磁线万台,“十二五”期间年均增长6%,对电磁线年我国主要家用电器产量5(4)汽车行业。近年来随着时下人们生活水平的提高,消费观念的转变,汽车行业得到快速地发展,成为国民经济的支柱产业。汽车的加快速度进行发展带动了机动车用电磁线需求量的增加。汽车中的发电机、各种电机(包括雨刷电机、开窗电机、倒车镜电机等20多种电机,最高档的汽车甚至可达180余种电机)、电磁阀、风扇、线圈、音响设备等均需要电磁线。除此以外,汽车的无人驾驶、自动导航和防撞等先进安全设备、智能空调、神经元传感器、智能化座椅、可视电话、车上因特网等先进设施的开发和汽车的。

摘要:目前我国冰箱压缩机行业前五家厂商(华意压缩、黄石东贝、钱江制冷、安徽美芝、广州万宝)的产量占国内企业总销量的比例已超越70%。2017年国内变频压缩机占整体冰箱制冷压缩机的比例突破10%,2018年搭载变频压缩机的高端冰箱应用规模的提升趋势明显。

摘要:华意压缩是全球压缩机市场的龙头。华意压缩是中国最早从事冰箱压缩机业务的上市公司。目前拥有四大压缩机生产基地,产品远销海外,海外营收占比达37%。2016年华意压缩机产销量均超过4000万台,国内市占率近30%,连续四年居世界冰箱压缩机行业第一位。

摘要:报告期间,公司冰箱压缩机业务销售规模继续稳居国内、国外两个市场双第一;电视、冰箱、IT分销业务继续位居行业第一阵列;碱锰电池、LED照明代工、IOT(物联网模块)等业务在细分市场继续保持行业领先。2016年,公司品牌价值达1208.96亿,排名中国品牌500强第76位,排名全球品牌500强第288位。

摘要:目前我国冰箱压缩机行业竞争格局稳定,市场集中度持续提高,内资龙头华意(加西贝拉)和东贝基本占据半壁江山。新标准能效要求大幅度提高,将有效促进冰箱节能技术进步,大多数表现在变频压缩机的渗透率和定频压缩机COP值提高,以及绝热性能的改善;根据冰箱产业技术路线年我国变频冰箱比例要达到30%,则内销市场规模有望突破1800万台,年均增速超过35%。

摘要:公司作为冰箱压缩机零部件市场强大一极,长期专注冰箱节能、变频配件发展,起动器及吸气消音器产品市占率均达到四分之一左右。16年10月,新版能效国家标准正式实施后,各大冰箱厂纷纷转型生产高端节能冰箱及变频冰箱,作为国内唯一可量产无功耗起动器的企业,公司行业地位得到大幅度的提高。公司无功耗起动器、迷你型PTC起动器及变频控制器等产品作为高端节能冰箱及变频冰箱的核心部件,产品订单迅速增长。2016年三季度,公司冰箱压缩机零配件业务出售的收益较上年同期增长34.50%,其中变频控制器业务收入同比增长12.91倍,成为公司新的收入增长点。目前国内节能冰箱数量占比尚未达到预期水平,变频节能配件需求仍将维持增长态势。

标题:中投证券家电行业2017年投资策略:中国家电行业结构升级和全球化多元化的机遇

摘要:我国冰箱压缩机行业市场格局资料来源:各公司资料仍市场仹额来看,根据产业在线统计癿冰箱压缩机总产量和各公司产量估算,2012年国内冰箱压缩机市卙率前两位分删为华意(包括华意和加西贝拉两个品牉)和东贝,合计市卙率约为45%。2015年华意销量3880万台,东贝销量2404万台,万宝销量1364万台,两大中资龙头华意(含加西贝拉)和黄石东贝合计市卙率提升刡了50%巠史,市场集中度迕一步提升。

标题:中投证券家电行业2017年投资策略:中国家电行业结构升级和全球化多元化的机遇

摘要:目前我国冰箱压缩机市场之间的竞争格局较为稳定,厂商大概能分成三类:第一类是外资品牉在中国癿合资戒独资企业,主要有恩布拉科、扎劤西、松下、LG等;第二类是中资龙头,主要有华意、加西贝拉和黄石东贝,卙据了最大癿市场仹额;第三类是其中资企业,市场仹额比较分散,有万宝、钱江、丹甫、白雪等品牉。

摘要:2009年3月,冰箱压缩机产销量分别为745.2万台和779万台,产销延续上扬态势环比分别增长30.1%、27.9%,产量同比下降2.7%,销量同比增长3.5%。库存量历史性回落205万台,环比下降15%,同比下降0.1%。

摘要:在压缩式制冷循环占主导地位的今天,制冷压缩机的高效节能就成为倍受关注的对象。上世纪下半叶,伴随着材料、机械、电机、信息与控制、测试等行业的技术进步,制冷与空调压缩机技术也得到了加快速度进行发展,制冷系统的能效比有了很大提高。以冰箱(包括小型冷冻与冷藏装置)为例,目前冰箱压缩机主机仍以往复式压缩机为主,其耗电量占整个冰箱耗电的80%。近二十年来,通过对电机优化设计、提高电机效率、改善气阀结构、摩擦部件等优化设计,往复式冰箱压缩机COP最高值已由九十年代初期的1.0左右提高到如今的2.0以上。压缩机电机作为压缩机的心脏,是压缩机的动力来源,电机的效率的提升从根本上决定了压缩机的能效水平,从电机制造业发展来看,电机在提高效率、降低能耗方面的技术进步从未间断。

摘要:本土配套体系加强完善、产业配套专业化分工深化。早期我国压缩机电机制造主要是依靠引进生产线仿 制和直接进口满足需求。随着我们国家在冰箱压缩机及压缩机电机方面制造经验不断丰富,自主研发力量的慢慢地加强,目前我国已经可以在一定程度上完成冰箱压缩机整机的国产化,并形成了一套完整的压缩机零部件配套体系。而在商用制冷压缩机电机领域,因其压缩机技术难度大、造价高,以往这一领域基本被国外或合资电机制造商所垄断,随着国际商用压缩机生产企业对中国产业转移和成本控制要求的提升,国内电机制造企业逐步开始步入艾默生、丹佛斯等欧美企业的供应商队伍。

标题:中投证券家电行业2018年度投资策略:白电估值仍处低位,黑电有望触底反弹

摘要:冰箱压缩机:2020年定频压缩机COP值较2015年提高5%,发频压缩机使用卙比达到30%;

摘要:近年来,压缩机行业产品结构性过剩严重,普效压缩机产能严重供大于求。行业下游冰箱需求放缓,压缩机低端市场之间的竞争异常激烈,价格大大下降。而大宗材料价格快速上涨,特别是硅钢价格2016年末同比上涨了92%,压缩机企业经营压力增大,压缩机盈利能力变弱,低端压缩机产品微利甚至亏损。与此同时,2016年10月1日起国家新的能效标准的实施,更加明确了冰箱压缩机高效化、变频化的发展的新趋势,另外商用压缩机及海外市场继续保持较好的发展空间。

摘要:能效新标实施后,作为国内唯一可量产无功耗起动器的企业,公司行业地位得到大幅度的提高。目前变频冰箱市占率仅为17%左右,未来发展空间十分广阔,变频控制器有望成为公司家电业务新的利润增长点。公司作为国内冰箱压缩机配件龙头,变频节能技术与产品市占率均处于行业领头羊,家电业绩高增长态势有望持续。

标题:中投证券家电行业2017年投资策略:中国家电行业结构升级和全球化多元化的机遇

摘要:冰箱压缩机:2020年定频压缩机COP值较2015年提高5%,发频压缩机使用卙比达刡30%;

摘要:冰箱压缩机生产经历了2009年和2010年连续两年的快速扩张后,在2011年整体产量出现负增长。2012年行业规模有所恢复,全年累计生产1.11亿台,同比增长9.8%,出货量累计1.09亿台,同比增长6.9%。2013年,尽管冰箱产销并未恢复到快速地增长的状态,供过于求的矛盾仍旧存在,但是冰箱压缩机生产企业慢慢的开始积极调整竞争策略,在产品研制、技术储备、开拓新市场等方面做产业升级。

摘要:到目前为止,冰箱压缩机起动器经历了三代产品的更新换代:重锤式起动器、PTC类起动器、无功耗类起动器。针对冰箱压缩机小型化、模块化的发展的新趋势,将无功耗起动器、热保护器和其他电气组件组合成整体式无功耗起动器,产品结构小巧,电气排布紧凑,能够更好的降低冰箱压缩机的整体体积,并提高了整体工作的可靠性。该行业的技术上的含金量较高,新进该行业的厂商存在以下障碍。