各类水环泵/真空机组销售生产厂家

先进合理的设计,专业化的生产

先进合理的设计,专业化的生产

同时,压缩机的原理,除了应用到冷链、中央空调、冰箱冷柜外,还可以拓展到光伏、半导体、碳捕捉、氢能等新兴前景广阔的行业。

上游——由钢材、有色金属、电机等原材料构成,代表企业中信特钢、卧龙电驱、紫金矿业等;

中游——制冷压缩机类型较多,包括半封螺杆式压缩机(汉钟精机)、开启螺杆式压缩机(冰轮环境)、开启式活塞式压缩机(冰山冷热)等;

下游——包括家用和商用,例如,家用的冷藏冷冻、空调等;商用的中央空调、贩卖机、冰柜、冷链物流等,以及工业中石油化工、大型冷库等。

1)几种压缩机的增长驱动力来自什么?未来压缩机在新兴市场中的应用空间有多大?

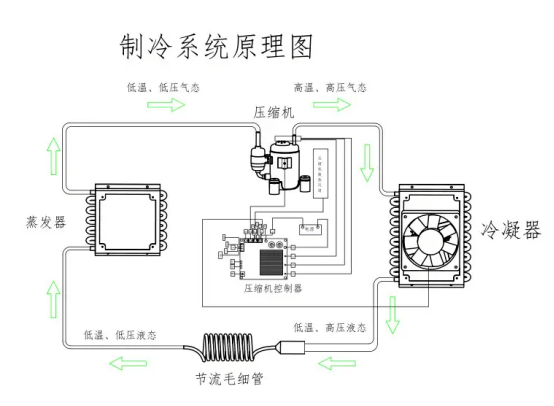

压缩机的工作原理是,通过压缩制造压强差,实现空气或制冷剂流转,以此来实现气体收集、输送气体、制冷等效果。

其应用广泛,常见的应用领域包括:压缩冷媒(如:冰箱、暖通空调,原理为热泵与制冷循环)、压缩空气(如:空气压缩机)、压缩气体(如:压缩氢气)、提供压缩气体作为工业驱动动力,如:硅化工、石油化学工业、天然气输送等。

根据介质不同,空气压缩机、制冷压缩机是更广泛的压缩机类型,占比分别达到60%和20%。

制冷压缩机按应用场景可进一步分为家用、商用和工业,按品类可进一步分为转子式、涡旋式、螺杆式、离心式。

制冷量水平,基本决定了压缩机的使用场景。转子式、涡轮式和活塞式制冷能力相比来说较低,因此场景大多分布在在家用、中小型商用;螺杆式和离心式制冷能力较强,多用于大型商用和工业领域。

因活塞式压缩机制造难度小、使用投资所需成本低,场景覆盖范围广等优点,是我国历史上制冷压缩市场的主要类型。

但随着我国主要企业突破螺杆式生产技术,因其较低的经营成本,在大型商用和工业中螺杆式使用占比逐步提升,整体看来正在慢慢地取代活塞式压缩机。

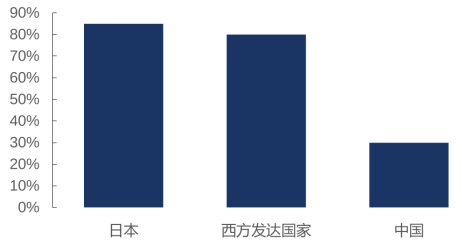

相较于西方发达国家螺杆压缩机占比在80%以上,我国目前仍处于30%的低位。

另外,根据电动机相对压缩机的位置,可进一步分为开启式、半封闭式和封闭式三种。其中:

开启式电机在压缩机体外,通过联轴器链接;半封闭式电机与压缩机为一体,通过法兰链接;全封闭式电机和压缩机在一个容器当中。

因全封闭式电机噪声小,适用于对噪声敏感的写字楼、运输工具、图书馆、酒店等民用、公用区域。

开启式压缩机噪音量大、维修频率较高,但因其可依据使用场景更换电机、冷冻液以满足制冷需求的灵活性,在工业场景使用较为广泛。

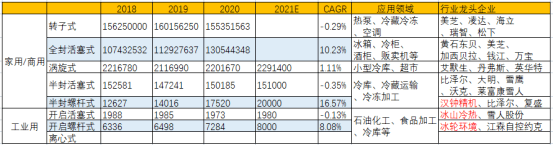

从近四年的产品销量增速上看,半封螺杆式(16.57%,商用场景)全封活塞式(10.23%,家用场景)开启螺杆式(8.08%,工业场景),增速较快,其他种类基本保持稳定。

在几家可比公司中,汉钟精机优势业务为半封螺杆式,冰山冷热是开启活塞式、冰轮环境是开启螺杆式。

其中,开启活塞式近四年销量持平,主要是因在工业场景下,活塞式在使用效率、经营成本上均不如螺杆式,正在被逐渐被替代。

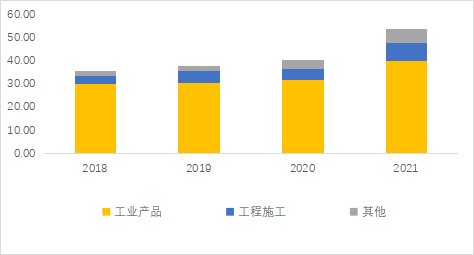

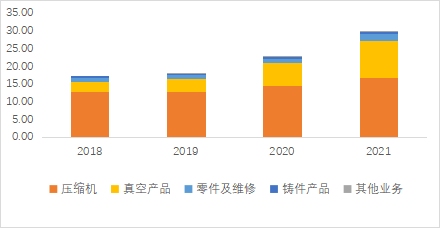

收入由工业产品、工程项目施工构成,2021年占总收入分别为74.54%和15%,四年复合增速分别为9.79%、34.8%。

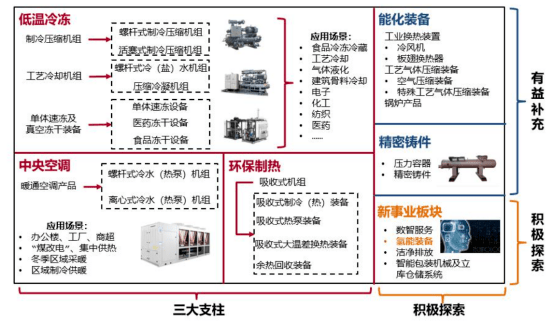

公司产品下游应用,涵盖三大领域:低温冷冻、中央空调、环保制热,并以能化装备和精密铸件为补充,积极探索氢能装备、碳捕捉等新兴领域。

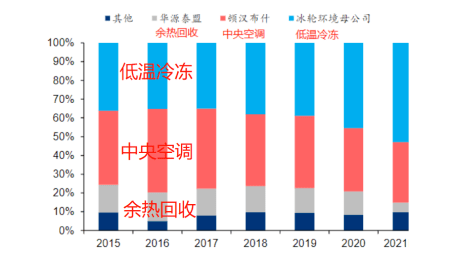

三大业务分产品来看,2021年低温冷冻(母公司业务)占收入约50%且逐年提升;中央空调业务约为35%且历年较稳定;余热回收约为5%,且2021年有明显的下滑。

压缩机增速平稳,包含制冷压缩机(半封螺杆式压缩机)和空气压缩机。其中,制冷压缩机主要使用在于中央空调、低温冷冻和热泵,空气压缩机用于工业自动化,2019年占收入占比分别是52.4%、19.4%(19年之后不再披露各自比例)。

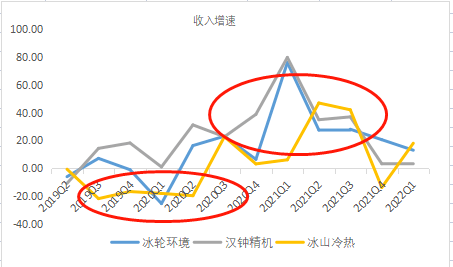

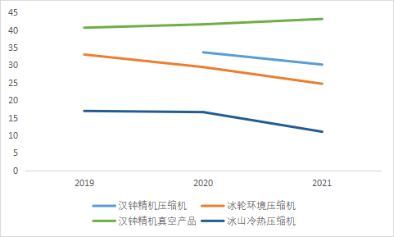

综上,从2021年制冷设备收入规模上看,冰轮环境(40.13亿元)冰山冷热(20.32亿元)汉钟精机(16.97亿元)。

从近十个季度增速大小上看,汉钟精机冰轮环境冰山冷热,主要是近四年主要营业产品销量,汉钟精机(15.9%)冰轮环境(13.5%)冰山冷热(-0.8%)。

冰山冷热2019Q3-2020Q2负增长,是因其主打产品开启活塞式压缩机正在被半封闭螺杆式压缩机所替代。

从变化趋势上看,2020Q3-2021Q3收入增速水平有明显提升,是因下游周期应用领域,如中央空调景气水平较强,2021年中央空调销售增速达到25%。

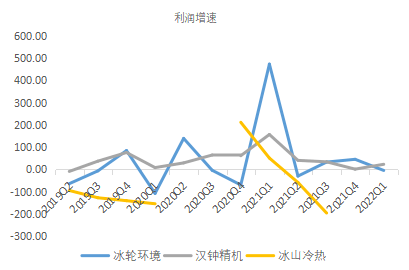

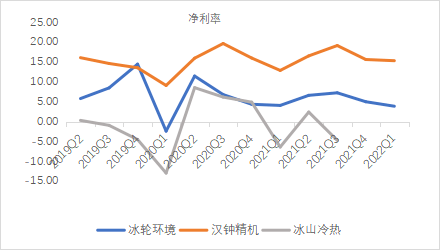

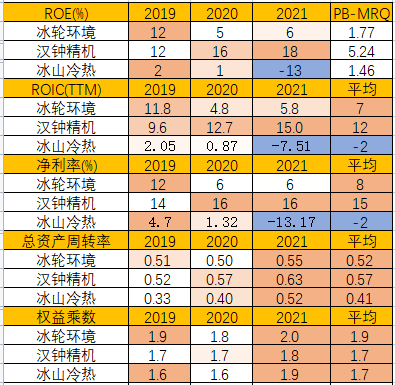

汉钟精机利润增速与收入较为一致,冰轮环境和冰山冷热的利润表现不如收入,主要是因毛利率下滑。

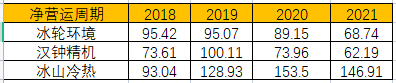

近四年来,冰轮环境和汉钟精机现金流表现较好,因净营运周期得到一定效果改善,2021年分别为68.74天和62.19天,处于历史较好的水平,这主要是因应该支付的账款天数的增长。

冰山冷热数据较低,近几年净营运周期增加,主要是因存货积压所致。此处也和前面对技术路线的分析大致相符合。

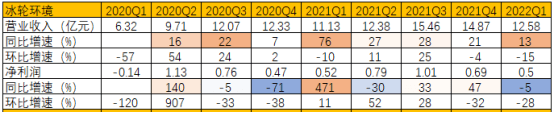

一、冰轮环境——2021年实现收入53.83亿元,同比+33.14%,净利润3.01亿元,同比+35.2%。

2022Q1实现收入12.58亿元,同比+13.01%,利润0.5亿元,同比-5%。Q1收入稳定增长,主要是因冷库、冷链、工业厂区等场景下的开启式螺杆压缩机组销量维持稳定增长,但利润却同比下滑,是因铜和钢板价格持续上涨影响,毛利率同比下滑0.26pct。

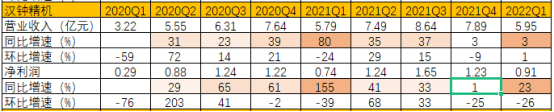

二、汉钟精机——2021年实现收入29.81亿元,同比增长+31.2%,归母利润4.87亿元,同比+34.11%。

2022Q1实现5.95亿元,同比+2.67%,利润0.91亿元,同比+22.67%,单季度收入微增放缓,主要是因冷链物流所需半封压缩机受行业景气度影响有所放缓,但利润高增,主要是因研发投入的减少。

2022年Q1以来,总部受卫生事件影响经历了半个月停工,目前已经复工复产。

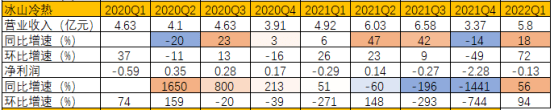

三、冰山冷热——2021年实现收入20.8亿元,同比增长+20.95%,归母利润-2.69亿元,同比-1360.76%。

2022Q1实现5.8亿元,同比+18.01%,利润-0.13亿元,同比+56%。单季度收入和利润有明显的提升,是因冷藏柜订单显著提升,受收入增长影响利润同比改善,但仍处于亏损状态。

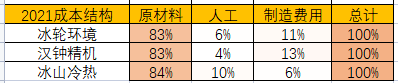

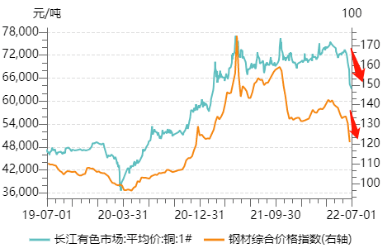

三家公司成本构成较为类似,原材料占比均达到83%,主要由钢材、铜材等构成,合计占比达到60%。自2022年Q2以来,铜和钢材市场价格有明显幅度的下滑,有利于毛利率修复。

从毛利率变化趋势上看,三家公司近十个季度有所下滑,主要是受到铜和钢材原料价格持续上涨影响,预计在2022Q2之后得到改善。

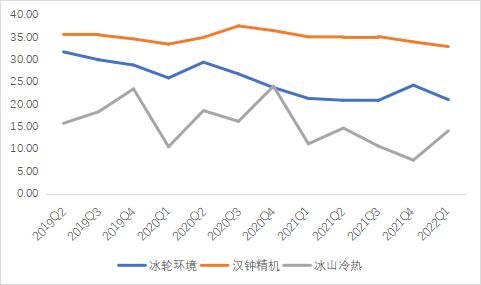

从毛利率大小上看,汉钟精机冰轮环境冰山冷热,这主要是因产品结构差异。

其次,单考虑压缩机毛利率,2021年,汉钟精机(30.14%)冰轮环境(24.67%)冰山冷热(11.01%),是因为三家公司主要压缩机类型不一样。

从技术难度看,汉钟精机主打的半封闭螺杆压缩机冰轮环境的开启式螺杆压缩机冰山冷热的开启式活塞压缩机。

净利率基本与毛利率变化一致,汉钟精机(15%)>冰轮环境(5%)>冰山冷热。

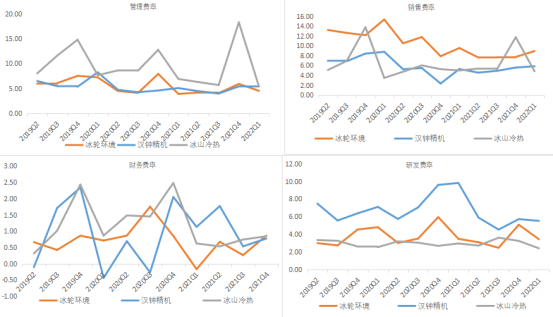

管理费率上,冰山冷热相比来说较高,是因管理人员工资水平相比来说较高,冰轮环境人均薪酬(56万元)汉钟精机(22万元)冰山冷热(14万元)。

销售费率上,冰轮环境相比来说较高,猜测是因热泵业务市场培育成本比较高所致,2021年热泵业务放缓后,销售费率有明显的下滑。

研发费率上,汉钟精机较高,主要投入在空气压缩、制冷压缩、光伏真空产品的已有主业的产品更新,以及新业务热泵、半导体真空泵。在前沿科技包含磁悬浮离心产品、气悬浮离心产品、氢燃料电池空压泵也有初步的投入。

从ROE水平上看,汉钟精机冰轮环境冰山冷热,差异主要是来自于净利率水平。

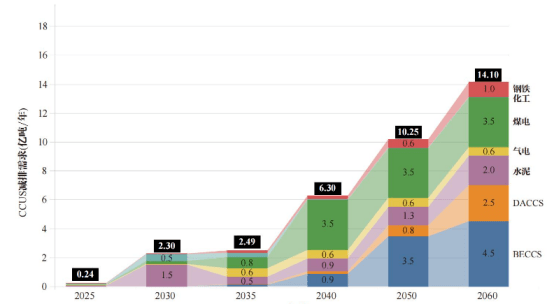

根据此原理,压缩机还可以被用于一些新型场景,包含:碳捕捉、氢能源,以及真空泵。

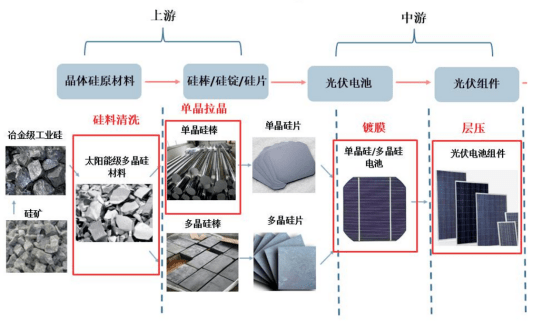

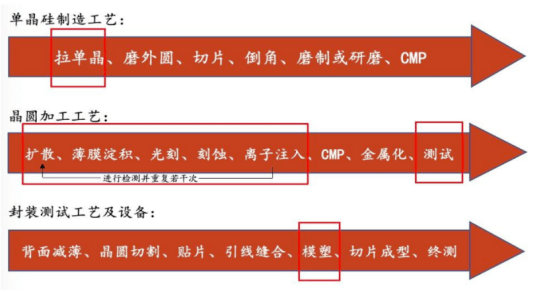

此外,螺杆技术储备除了可应用于压缩机外,还可应用于真空泵,进而拓展光伏、半导体行业应用。

接下来,对核心增长驱动力、关键竞争要素,以及在冷链、光伏、半导体、碳捕捉等方向,各家的拓展情况,我们挨个来拆解: